Cobertura mínima del seguro de coche: ¿Es suficiente?

Probablemente, muchos de nosotros damos por sentado que el seguro de coche es una obviedad. Si un conductor está asegurado y causa un accidente, su seguro de coche debería cubrir todos los gastos relacionados. ¿No es así? No necesariamente. En Missouri, el importe mínimo del seguro de coche que exige la ley es de sólo $25.000 euros. ¿Cuántos días de hospitalización cubriría $25.000? No muchos.

Missouri Ley de Responsabilidad Financiera de Vehículos de Motor es RSMo 303.190. Requiere la siguiente cobertura: $25.000 en cobertura de responsabilidad civil por persona hasta $50.000 por incidente y $10.000 por daños materiales. ¿Qué significa esto? Si tienes un coche relativamente nuevo y pasas más de uno o dos días en el hospital, el seguro no te cubrirá ni de lejos las lesiones y los daños.

Los límites mínimos de seguro de Missouri solían ser más bajos. En 1981, el límite pasó de $10.000 por persona a $25.000. Pero ahí se ha quedado desde entonces. Piensa en lo que ha pasado con los precios y la inflación desde 1981.

Una barra de pan costaba $0,53 en 1981. Ahora cuesta $1,41. La sopa Campbell costaba 5 por dólar en 1981. Ahora cuesta $1,09 por lata. En 1981, un paquete de Oreo se vendía a $1,69. Hoy cuestan $4,49.

Utilizando el índice de precios al consumo (IPC), $25.000 en 1981 equivale a más de $65.000 en la actualidad. Los límites mínimos de seguro proporcionan menos de la mitad de la protección que ofrecían cuando se promulgaron por primera vez. Y el nivel de protección disminuye cada año.

Si nos fijamos sólo en los gastos médicos, la situación es mucho peor porque el coste de la atención médica ha aumentado mucho más deprisa que el IPC. Se necesitarían $131.000 de cobertura de seguro para proporcionar el mismo nivel de atención médica que los $25.000 límites proporcionados en 1981. En Missouri, tenemos menos de 1/5 de la protección por lesiones corporales que teníamos en 1981.

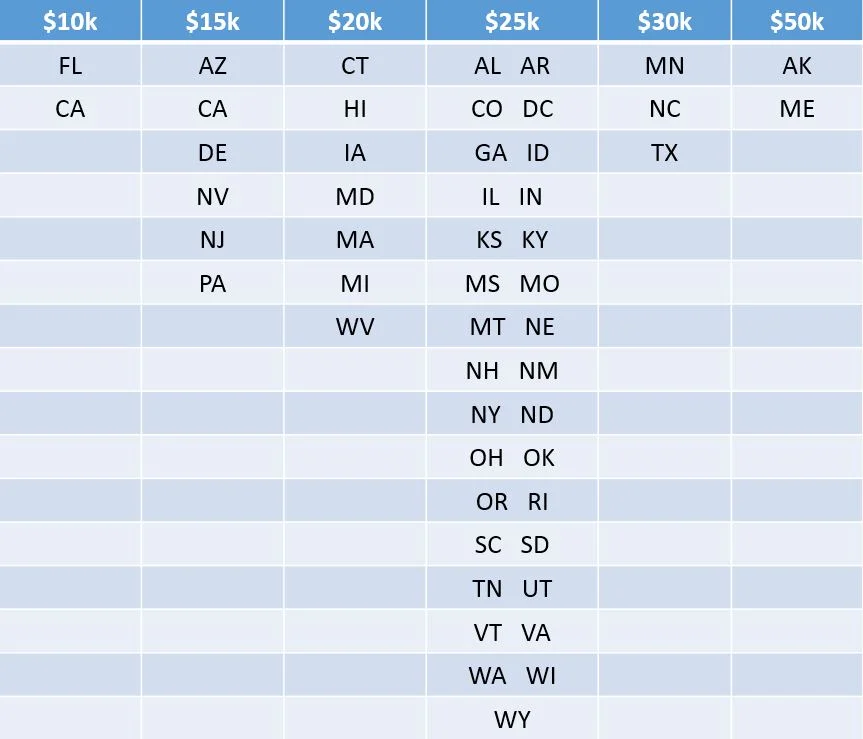

Lamentablemente, los límites mínimos del Missouri se mantienen dentro de la mayoría de las coberturas mínimas estatales para automóviles. Sólo 5 estados exigen una cobertura mayor y 15 estados exigen una cobertura menor.

¿Qué puede hacer para protegerse si resulta herido por un buzo con una cobertura de seguro de automóvil mínima (o incluso nula)? Hay varias opciones (y deberías elegir al menos alguna de ellas):

Mantener un seguro médico adecuado. Tanto si tiene un simple resfriado como si resulta herido por un conductor negligente, su seguro médico debe cubrir sus lesiones. Cuanto mejor sea su seguro médico, mejor protegido estará en caso de lesión. Sin embargo, en algunos estados y con arreglo a algunos planes de salud patrocinados por la empresa, usted debe reembolsar a su proveedor de seguro médico si resulta que el conductor negligente le ha pagado un seguro u otro tipo de pago.

Aumente su cobertura mínima de motorista no asegurado. Al igual que la cobertura mínima obligatoria para automóviles, también existe una cobertura mínima obligatoria equivalente para conductores sin seguro (cobertura UM). Estos mínimos garantizan que usted esté protegido al menos hasta el nivel mínimo de cobertura exigido por su estado. Pero, como se ha explicado anteriormente, es poco probable que estos mínimos sean suficientes para cubrir tus necesidades médicas y financieras si sufres lesiones más que mínimas en una colisión. Hable con su agente de seguros sobre la posibilidad de aumentar su cobertura de motorista no asegurado por encima del importe mínimo.

Contratar cobertura de motorista con seguro insuficiente. La cobertura de motorista infrasegurado es un seguro adicional que usted contrata y que se aplica para aumentar la cobertura de un conductor negligente que le cause daños a usted o a su propiedad. La aplicación práctica de la cobertura de motorista con seguro insuficiente (cobertura UIM) variará en función del lenguaje específico de la póliza y de los requisitos de cada estado.

En algunas circunstancias, el UIM es sencillo. Si usted ha contratado una cobertura UIM de $100.000 y el conductor negligente tiene una cobertura mínima de $25.000, su cobertura UIM se "acumula" y usted tendrá un límite combinado total de $125.000 de cobertura disponible.

En otras circunstancias, el seguro UIM simplemente aumenta el seguro del conductor negligente hasta el importe de la cobertura UIM. En este caso, una póliza UIM de $100.000 sólo proporcionaría una cobertura adicional de $75.000 si el conductor negligente tuviera una cobertura mínima de $25.000. Su protección total sería el importe nominal de la póliza UIM. Su protección total sería el importe nominal de la póliza UIM.

Pida a su agente de seguros que le explique cómo funciona su cobertura UIM. En cualquier caso, el seguro UIM suele ser una forma asequible de garantizar un mayor nivel de protección en caso de resultar lesionado por un conductor negligente.

A medida que los gastos médicos continúan su rápida y cada vez mayor expansión, es hora de que los estados consideren aumentar la cobertura mínima obligatoria para los automovilistas. Mientras tanto, asegúrese de que usted y su familia están protegidos mediante la compra de adecuada, la salud, UM, y la cobertura UIM.